Due Diligence Financeira: Checklist Completo para Comprar Empresa

Guia prático de due diligence financeira para aquisição de empresas em Portugal. Documentos essenciais, red flags, Quality of Earnings e checklist completo.

O que analisar numa due diligence financeira?

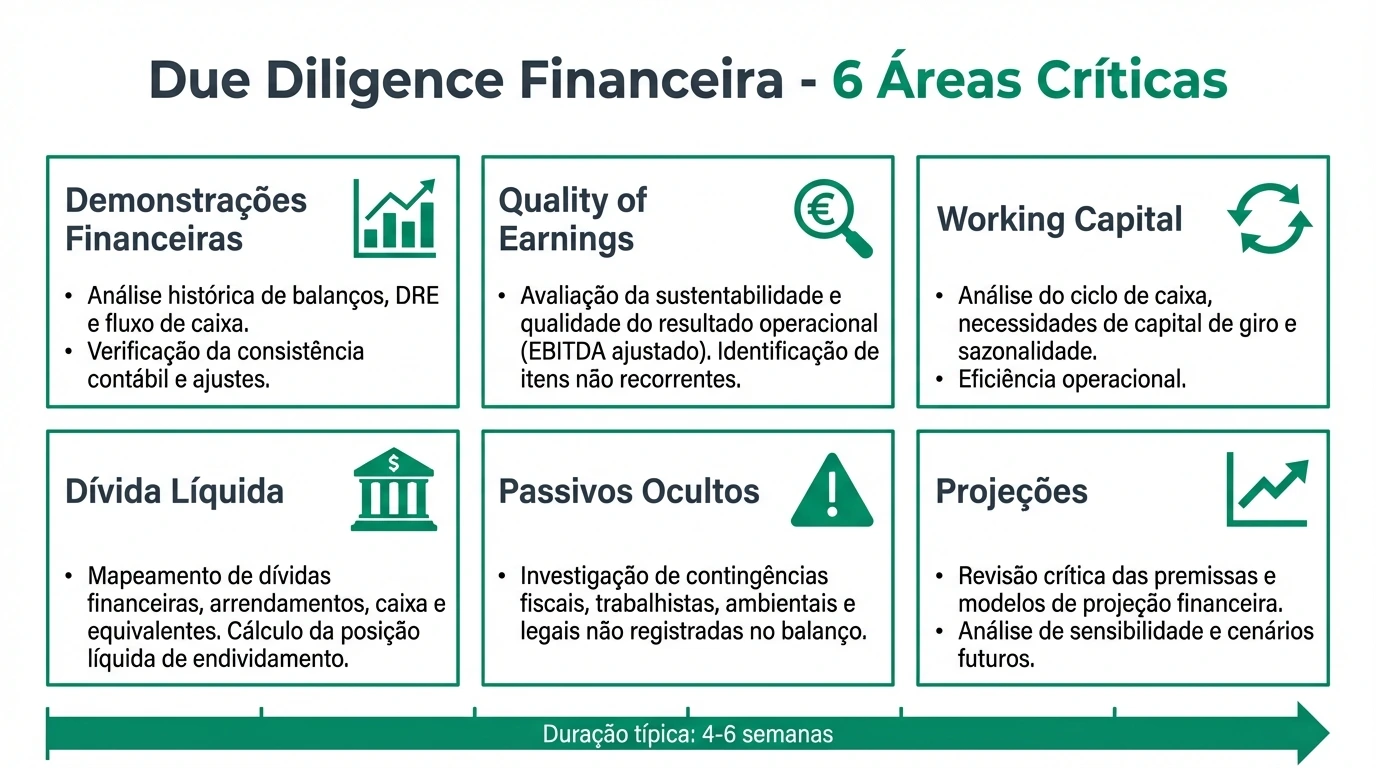

A due diligence financeira analisa 6 áreas críticas: (1) Demonstrações financeiras dos últimos 3-5 anos, (2) Quality of Earnings - qualidade real dos resultados, (3) Working capital normalizado, (4) Dívida líquida e financiamentos, (5) Passivos contingentes e ocultos, (6) Projeções e pressupostos. O objetivo é validar o EBITDA real e identificar riscos antes de fechar o preço.

Fonte: Práticas de M&A em Portugal

Sumário Executivo

A due diligence financeira é a análise detalhada da situação financeira de uma empresa antes da sua aquisição. É o processo que separa compradores bem-sucedidos de compradores arrependidos.

Ponto Principal: O objetivo não é apenas verificar números, mas entender a verdadeira capacidade de geração de caixa da empresa e identificar riscos que possam afetar o preço ou a decisão de compra.

Aviso Importante: Nunca confie apenas nas demonstrações financeiras apresentadas pelo vendedor. Em Portugal, estima-se que 40-60% das PMEs têm "ajustamentos contabilísticos" que inflacionam ou deflacionam os resultados reais. A due diligence é a sua proteção.

Os 6 Pilares da Due Diligence Financeira

1. Análise das Demonstrações Financeiras

Solicite e analise os documentos dos últimos 3-5 anos:

| Documento | O que verificar |

|---|---|

| Balanço | Evolução de ativos, passivos, capitais próprios |

| Demonstração de Resultados | Tendência de vendas, margens, custos |

| Fluxo de Caixa | Geração real de caixa operacional |

| Balancetes Mensais | Sazonalidade e consistência |

| IES/Modelo 22 | Declarações fiscais vs. contabilidade |

Dica: Compare sempre as declarações fiscais (IES) com a contabilidade interna. Discrepâncias são red flags.

2. Quality of Earnings (QoE)

A análise de qualidade dos resultados é o coração da due diligence. O objetivo é calcular o EBITDA normalizado - o lucro real e sustentável.

Ajustamentos Típicos ao EBITDA

| Tipo | Descrição | Impacto |

|---|---|---|

| Remuneração do proprietário | Salário acima/abaixo do mercado | ± |

| Despesas pessoais | Carro, viagens, seguros pessoais | + |

| Rendas não-mercado | Imóvel próprio a renda inferior | + |

| Custos não recorrentes | Litígios, reestruturações | + |

| Receitas não recorrentes | Vendas de ativos, subsídios | - |

| Transações com partes relacionadas | Preços não-mercado | ± |

Exemplo de Normalização

EBITDA Reportado: €300.000

AJUSTAMENTOS:

+ Salário excessivo do sócio-gerente: €60.000

+ Carro pessoal do sócio: €12.000

+ Renda abaixo mercado (imóvel próprio): €24.000

+ Custos advogado litígio (não recorrente): €15.000

- Subsídio COVID (não recorrente): -€20.000

- Necessidade de gestor profissional: -€50.000

EBITDA NORMALIZADO: €341.000

3. Análise de Working Capital

O working capital (fundo de maneio) é crítico porque afeta diretamente o preço:

Fórmula do Working Capital

Working Capital = Ativos Correntes Operacionais - Passivos Correntes Operacionais

Onde:

Ativos Correntes = Inventários + Clientes + Outros devedores

Passivos Correntes = Fornecedores + Estado + Outros credores

O Conceito de Working Capital Normalizado

O comprador tipicamente assume a empresa com um nível normalizado de working capital. Se o WC real for inferior, há ajuste negativo no preço.

| Situação | Impacto no Preço |

|---|---|

| WC real > WC normalizado | Comprador paga mais |

| WC real < WC normalizado | Comprador paga menos |

Exemplo:

- WC normalizado acordado: €200.000

- WC real no fecho: €150.000

- Ajuste: -€50.000 no preço

4. Análise da Dívida

Dívida Líquida (Net Debt)

Dívida Líquida = Dívida Financeira Total - Caixa e Equivalentes

Onde:

Dívida Financeira = Empréstimos bancários + Leasings + Suprimentos +

Dívidas a sócios + Outros financiamentos

O que verificar

Checklist de Dívida

- Empréstimos bancários - saldos, taxas, garantias, covenants

- Leasings e ALD - responsabilidades futuras

- Suprimentos de sócios - condições de reembolso

- Dívidas a partes relacionadas

- Descobertos bancários utilizados

- Garantias bancárias emitidas

- Cartas de conforto ou avales pessoais

Debt-like Items

Itens que não são dívida financeira mas devem ser tratados como tal:

- Férias e subsídios em atraso

- Indemnizações por despedimento pendentes

- Dívidas fiscais em atraso

- Provisões subavaliadas

- Compromissos de pensões

5. Passivos Contingentes e Ocultos

Esta é a área que mais surpresas negativas traz aos compradores.

Onde procurar passivos ocultos

| Área | Riscos Típicos |

|---|---|

| Fiscal | Inspeções pendentes, IRC/IVA em falta, benefícios indevidos |

| Laboral | Processos, salários em atraso, falsos recibos verdes |

| Ambiental | Contaminação, licenças em falta, coimas |

| Contratual | Penalizações, garantias a clientes, litígios |

| Regulatório | Incumprimento de normas, licenças caducadas |

Como proteger-se

- Certidões atualizadas - AT, SS, tribunais

- Declarações do vendedor - garantias específicas no contrato

- Escrow - retenção de 10-20% do preço por 12-24 meses

- Seguro W&I - Warranty & Indemnity insurance (para deals maiores)

6. Projeções e Business Plan

Se o preço se baseia em projeções futuras, valide:

- Pressupostos de crescimento - são realistas face ao histórico?

- Margens projetadas - consistentes com o setor?

- Capex necessário - está contemplado?

- Necessidades de WC - para suportar crescimento?

- Riscos de concentração - dependência de clientes/fornecedores?

Red Flags Financeiros

Sinais de Alerta Críticos

| Red Flag | O que pode indicar |

|---|---|

| 🚩 Vendas a crescer, caixa a diminuir | Problemas de cobrança ou fraude |

| 🚩 Margens muito acima do setor | Custos não registados |

| 🚩 Inventários a crescer vs vendas | Obsolescência ou sobreavaliação |

| 🚩 Clientes em atraso significativo | Problemas de cobrança |

| 🚩 Diferenças IES vs contabilidade | Dupla contabilidade |

| 🚩 Transações frequentes com sócios | Desvio de fundos |

| 🚩 Mudanças de políticas contabilísticas | Manipulação de resultados |

| 🚩 Resistência a fornecer informação | Algo a esconder |

Fraudes Comuns em PMEs Portuguesas

- Faturação fictícia - vendas a clientes inexistentes

- Custos pessoais - despesas pessoais nos custos da empresa

- Subavaliação de inventários - para reduzir impostos

- Fornecedores fantasma - faturas falsas para desviar fundos

- Salários em envelope - parte do salário não declarada

Documentos a Solicitar

Lista Completa de Documentos

Documentos Financeiros Essenciais

- Balanços e DR dos últimos 5 anos (auditados se disponíveis)

- Balancetes mensais dos últimos 24 meses

- IES dos últimos 5 anos

- Modelo 22 e pagamentos por conta

- Declarações periódicas de IVA (24 meses)

- Extratos bancários (12 meses)

- Aging de clientes e fornecedores

- Listagem de inventários valorizada

- Contratos de financiamento e leasings

- Certidões AT, SS, tribunais atualizadas

- Apólices de seguro

- Contratos com clientes principais

- Orçamento e projeções do ano corrente

Cronograma Típico

| Fase | Duração | Atividades |

|---|---|---|

| Preparação | 1 semana | Lista de documentos, NDA, data room |

| Análise inicial | 1-2 semanas | Revisão de documentos, questões iniciais |

| Análise detalhada | 2-3 semanas | QoE, WC, dívida, contingências |

| Q&A com gestão | 1 semana | Reuniões, esclarecimentos |

| Relatório final | 1 semana | Conclusões, ajustes ao preço |

| TOTAL | 6-8 semanas | Para PMEs típicas |

Impacto no Preço

Como a Due Diligence Afeta a Avaliação

A due diligence tipicamente resulta em ajustes ao preço acordado:

Preço Indicativo Inicial: €2.000.000

(Baseado em 5x EBITDA de €400.000)

AJUSTES DA DUE DILIGENCE:

- EBITDA normalizado: €350.000 (não €400.000)

→ Novo valor base: €1.750.000 -€250.000

- Dívida líquida superior ao esperado: -€100.000

- Working capital abaixo do normal: -€50.000

- Provisão para contingência fiscal: -€75.000

PREÇO FINAL AJUSTADO: €1.525.000

Conclusão: A due diligence revelou que o preço justo era 24% inferior ao inicialmente proposto.

Perguntas Frequentes

Quanto custa uma due diligence financeira?

Para PMEs portuguesas, uma due diligence financeira externa custa tipicamente €5.000-15.000, dependendo da complexidade. Para empresas maiores ou deals complexos, pode chegar a €30.000-50.000. Muitos compradores fazem internamente com apoio de contabilista/auditor, reduzindo custos para €2.000-5.000.

Quanto tempo demora uma due diligence financeira?

Para uma PME típica, 4-6 semanas é o prazo normal. Pode ser acelerado para 2-3 semanas se houver urgência e boa organização do vendedor. Empresas maiores ou complexas podem requerer 8-12 semanas.

Posso fazer due diligence sozinho ou preciso de consultores?

Depende da sua experiência e da complexidade do negócio. Para uma primeira aquisição ou negócio complexo, recomenda-se contratar um auditor ou consultor de M&A. Para negócios simples e compradores experientes, é possível fazer internamente seguindo um checklist estruturado.

O que fazer se encontrar problemas na due diligence?

As opções são: (1) Renegociar o preço para refletir os problemas encontrados, (2) Exigir que o vendedor resolva os problemas antes do fecho, (3) Incluir garantias e indemnizações específicas no contrato, (4) Criar escrow para cobrir contingências, (5) Desistir do negócio se os problemas forem graves.

O vendedor pode recusar fornecer documentos?

Pode, mas é um red flag significativo. Se o vendedor recusa fornecer documentação básica (certidões fiscais, balanços, extratos), deve questionar-se o que está a esconder. Tipicamente, faz-se um NDA (acordo de confidencialidade) que protege o vendedor e permite acesso à informação.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| CMVM - Ofertas Públicas | Regulação | cmvm.pt |

| OROC - Normas de Auditoria | Técnico | oroc.pt |

| Banco de Portugal | Estatísticas | bportugal.pt |

| Portal das Finanças | Fiscal | portaldasfinancas.gov.pt |

Conclusão

A due diligence financeira é o investimento mais rentável que pode fazer numa aquisição. Por alguns milhares de euros, pode evitar perdas de dezenas ou centenas de milhares.

Regras de ouro:

- Nunca dispense a due diligence - mesmo em negócios "simples"

- Verifique tudo - não confie apenas no que o vendedor diz

- Foque no EBITDA normalizado - é a base do preço

- Procure passivos ocultos - são a maior fonte de surpresas

- Proteja-se contratualmente - garantias, indemnizações, escrow

Para uma avaliação precisa da empresa, a due diligence financeira é indispensável. É ela que transforma uma avaliação teórica num preço justo e fundamentado.

Próximo Passo

Com a due diligence concluída, o próximo passo é estruturar o financiamento da aquisição. Explore as opções no nosso guia sobre financiamento para compra de empresas.

Guias Relacionados

Cessão de Quotas em Portugal: Guia Completo 2026

Como transferir quotas de uma sociedade em Portugal. Processo legal, fiscalidade, direito de preferência, documentação e custos. Guia prático atualizado.

Ler maisComo Avaliar uma Empresa para Compra: Guia Completo 2026

Aprenda os métodos profissionais de avaliação empresarial usados em Portugal. DCF, múltiplos, ativos - descubra qual o melhor método para o seu caso.

Ler mais